香港税务局将于2023年4月3日向属于「活跃」档案的法团和合伙业务整批发出2022/23年度的利得税报税表。

详情

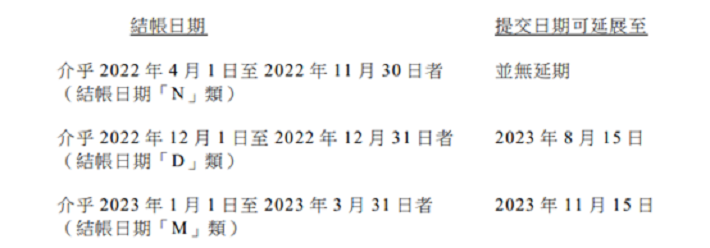

纳税人如聘有税务代表,其交回2022/23年度利得税报税表的期限,将由报税表第一页上所注明的期限延展至下述日期:

(图片来源:香港税务局)

整批发出的报税表─「非活跃」而到期覆核的档案

香港税务局将于2023年4月4日,向属于「非活跃」而又到期接受复核的法团和合伙业务(即在本局文件案号码中字首为22或95的纳税人),发出2022/23年度利得税报税表。

如贵行号所代表的客户在本局的档案属「非活跃」类别,亦已通知本局其最新通讯地址,若该客户未有收到2022/23年度报税表,即可假定其业务未到期覆核,毋须要求本局向该客户发出2022/23年度报税表,或向本局呈交其2022/23年度的财务报表。

在本年度内(不包括2023年4月3日和2023年4月4日)获发报税表的纳税人(包括其税务局文件案号码字首为22、23、95或97的纳税人),如申请延期,税务代表必须按附录I所述的组别分表提交申请延期客户的清单。延期申请须于发出报税表日期一个月内交到本局。

为协助本局尽快处理有关申请,请在清单上列出各纳税人所获发报税表的发出日期及结帐日期类别(即「D」或「M」)。这些申请将会按整批延期计划的基准处理。因此,结帐日期「D」及「M」类的纳税人均可当作获批准分别延期至2023年8月15日及2023年11月15日提交报税表。

请注意,在本年度内收到其首份利得税报税表的纳税人(即税务局档案号码前缀为23或97的纳税人),可以在报税表发出日期起3个月内提交报税表。你毋须为此延期提出申请。

对于任何未能在延期期限届满前提交报税表者,本局将发出估计评税或进行处罚程序。税务代表必须提醒客户,如没有合理辩解而未有填报或逾时提交报税表,本局将会根据《条例》第80或82A条向他们采取法律行动。如持续逾期提交报税表者,大多会受到惩罚。

在一般情况下,本局只会在极为例外的情况下,才会批准比上文所述更长的延期。如欲申请这类延期,最迟须于整批延期最后期限届满前14天以书面提出,并须解释未能准时提交报税表的原因,以及夹附有关证明文件。税务代表不应假设本局会批准任何更长的延期。本局不会接纳逾时的申请,亦不会处理任何透过电话提出的申请。

本局通常会于新业务开业(或成立为法团当日起计)约18个月后发出首份利得税报税表。不过,本局亦会因应个别情况,而提早发出暂缴利得税报税表,予以填报。

本年度文本利得税报税表加入下述新项目。如适用的话,请提供所须资料及数据:

(a)BIR51(第3.4.2项):涵盖根据《条例》第14ZD╱14ZM╱14ZV条从事合资格船舶代理商、合资格船舶管理商或合资格船舶经纪商的业务而按特惠税率课税的纳税人;

(b)BIR51(第7.10项至第7.10.2项):表明纳税人是否一间就评税基期采用「风险为本」资本制度以厘定资本要求的保险公司;填报因采用「风险为本」资本制度而引致的一次性调整的款额;并表明是否选择,待相关法例通过及实施后,把一次性调整的款额分5笔等额计算为本课税年度及其后连续4个课税年度的收入或亏损;

(c)BIR51(第7.11及7.11.1项)及BIR52(第7.7及7.7.1项):表明纳税人是否一间由合资格单一家族办公室在香港所管理的合资格家族投资控权工具;并表明是否选择,待相关法例通过及实施后,按有关税务优惠就相关利润评税。请提醒你的客户,如适用的话,须填写表格IR1479及经税务易平台以电子方式提交;

(d)BIR51(第7.12项)及BIR52(第7.8项):表明纳税人是否一间家族拥有的特定目的实体;

(e)BIR51(第7.13项)及BIR52(第7.9项):表明纳税人是否在评税基期内获得及╱或收取指明外地收入。请提醒你的客户,如适用的话,须填写表格IR1478及经税务易平台以电子方式提交;及

(f)BIR51(第9.1项至第9.18项)及BIR52(第9.1项至第9.6项):表明已经税务易平台上传有关补充表格(即BIR51的S1至S18或BIR52的S1至S5及S15)。

下列资料的列表及解释必须连同报税表一并提交:

除下述公司外,所有法团必须在提交报税表时一并提交经核数的财务报表:

(a)根据《公司条例》(第622章)属不活动的公司;或

(b)其注册地并无法例规定公司财务报表须进行核数及并没有拟备核数师报告的公司。该等个案的有关财务报表必须连同由税务代表根据下列指引所发出的证明书一并提交–

「根据所得的指示,我们已按照XYZ有限公司的会计纪录及根据所获悉资料和解释,拟备了截至年月日止期间内的财务报表,并将其载列于第 至 页。

XYZ有限公司是在成立的,当地的法律并无规定该公司须就其财务报表进行核数。所以,我们没有进行核数或验证有关财务报表是否准确或完整。因此,我们未能提供任何意见。」

如您对即将到来的利得税报税季还有任何疑问,可后台留意或来电咨询