海南“双15%所得税”优惠政策备受关注,如何才能享受到这个政策以及如何申报呢?今天我们就一起来揭开海南“双15所得税”政策的外衣。

人才个人所得税最高15%和鼓励类企业实施15%企业所得税政策是海南自贸港含金量很高的政策,这“双15%所得税”优惠政策备受关注,有效吸引了市场主体和人才集聚海南。

自2020年6月至2021年7月,海南新增市场主体47万户,其中新增企业近21.5万户。2021年前7月,新增市场主体23.34万户,其中企业9.27万户,同比增长43.47%。

自2020年6月至2021年5月,海南引进人才11万余人,同口径增长1730%,人才资源总量占总人口比例提升到19.97%。

全岛封关运作前

企业所得税优惠政策

对注册在海南自贸港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

截至5月31日,海南享受企业所得税减按15%税率征收的企业数量631户,减额33.74 亿元,户均减额534.7万元。

企业享受此项政策需具备以下三个条件:

◈ 注册在海南自贸港

对总机构设在海南自贸港的符合条件的企业,仅就其设在海南自贸港的总机构和分支机构的所得,适用15%税率。

对总机构设在海南自贸港以外的企业,仅就其设在海南自贸港的符合条件的分支机构的所得,适用15%税率。

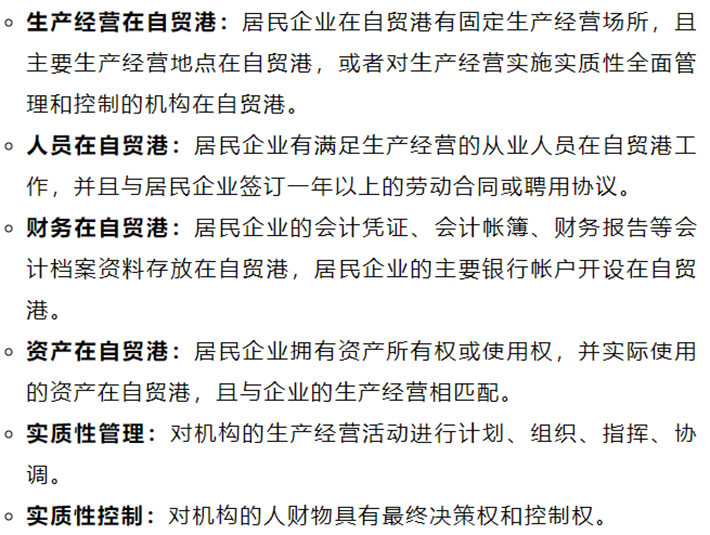

◈ 实质性运营

企业的实际管理机构设在海南自贸港,并对企业生产经营、人员、财务、财产等实施实质性的全面管理和控制。

◈ 鼓励类产业企业

企业的主营业务须属于鼓励类产业目录中列举的产业项目(请点击查询→海南自由贸易港鼓励类产业目录)。

企业的主营业务收入须占收入总额的60%以上。

申报方式

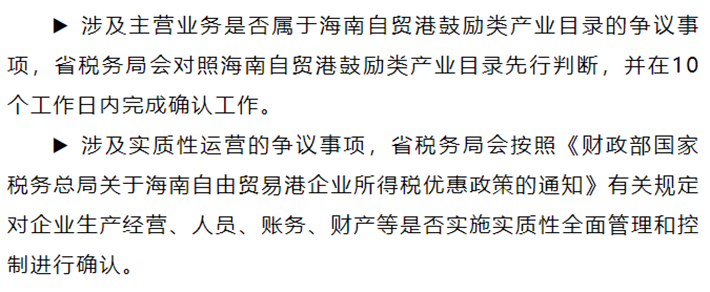

企业申请鼓励类产业税收优惠采取“自行判别、申报享受、相关资料留存备查”的方式。即企业根据自身情况自行判断是否符合条件、自行申报税收优惠,并根据要求留存备查资料。

税务机关在工作中发现申报享受鼓励类产业优惠的企业不符合要求的,会与企业充分协商。如果企业不认可税务机关意见,税务机关将把争议事项上报至省税务局。

其他税收优惠政策:

◈ 对注册在海南自贸港并实质性运营的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。

◈ 对企业符合条件的资本性支出可一次性税前扣除或加速折旧摊销。截至5月31日,海南享受新购置的资产一次性扣除或加速折旧和摊销优惠政策共计201户次企业, 折合减免企业所得税0.83亿元。

个人所得税优惠政策

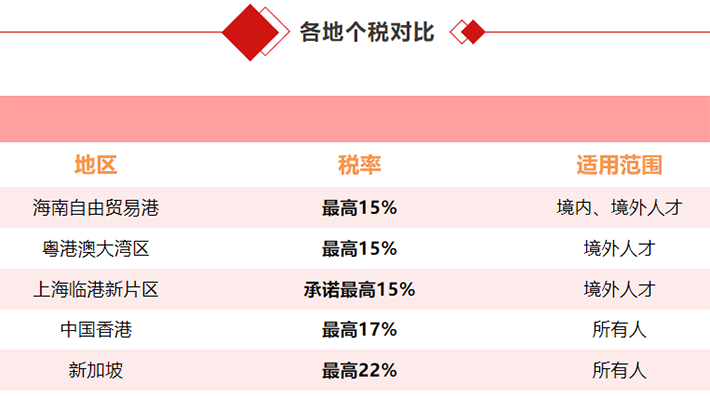

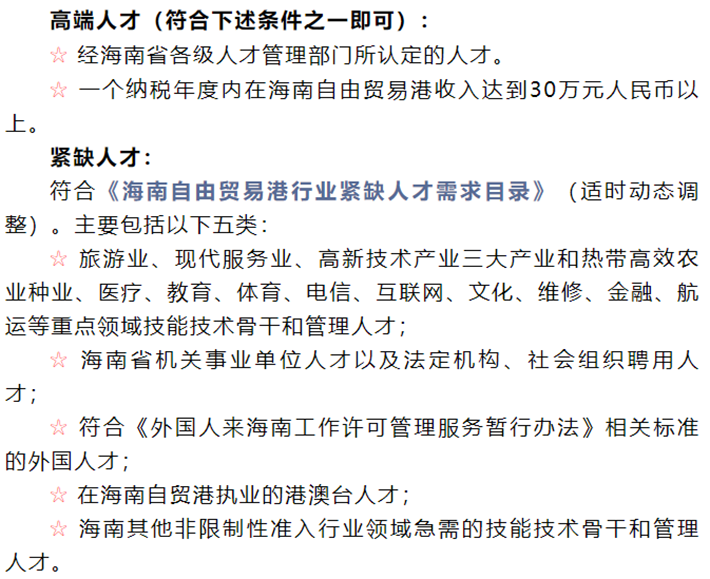

对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。

截至5月31日,共有4195名高端紧缺人才实际享受了个人所得税优惠,减额8.01亿元。高端紧缺人才主要集中在信息传输、软件和信息技术服务业、租赁和商务服务业、房地产业、金融业等行业。

◈ 适用范围

符合条件的境内和境外高端紧缺人才。

◈ 适用条件

在海南自贸港工作。

与在海南自贸港注册且实质性运营的企业或单位签订了1年以上劳动合同或聘用协议。

一个纳税年度内在海南自贸港连续缴纳社会保险6个月以上(须包含本年度12月当月)的高端紧缺人才。

注:无法缴纳社会保险的境外高端紧缺人才,只需提供与在海南自贸港注册并实质性运营的企业或单位签订的1年以上劳动合同或聘用协议等劳动关系证明材料。

◈ 享受个税优惠政策的个人所得包括:来源于海南自贸港的综合所得、经营所得以及经海南省认定的人才补贴性所得。

综合所得:工资薪金、劳务报酬、稿酬、特许权使用费四项所得。

经营所得:个人和个体工商户从事生产、经营活动取得的所得。不包括利息股息红利所得、财产租赁所得、财产转让所得、偶然所得。

◈ 享受政策的年收入

综合所得应纳税所得额达到31.9万元人民币,由于应纳税所得额是年度收入作了年度费用、五险一金、专项附加等相关扣除之后的数额,扣除前年度收入达到42.5万元人民币。

经营所得应纳税所得额达到21万元人民币。由于经营主体性质不同、行业领域不同,成本、费用与损失等扣除项测算标准也都不同,所以收入要针对不同情况具体分析,比如,批发和零售业,不符合查账征收条件的合伙企业自然人投资者,年收入达到210万元;娱乐业,不符合查账征收条件的个人独资企业自然人投资者,年收入达到70万元。

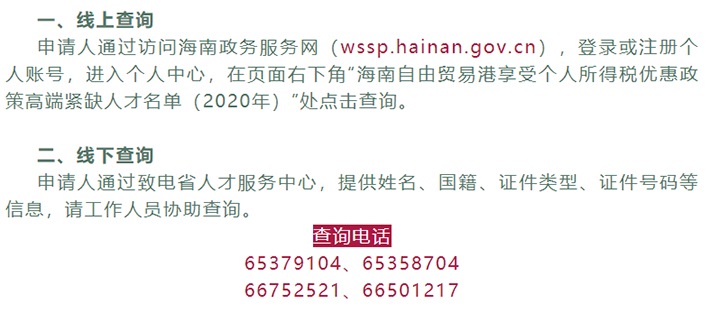

◈ 享受政策人才名单查询

个人不需要申请人才认定,也不需要申请享受优惠政策。相关部门会通过信息共享以及个人信用、社保记录等信息查核确认享受优惠政策的人才名单,名单内的人才在办理汇算清缴时即可享受。

查询方式

全岛封关运作后

全岛封关运作之后,对注册在海南自由贸易港并实质性运营的企业(负面清单行业除外),全部减按15%征收企业所得税。

对注册在海南自贸港并实质性运营的企业(负面清单行业除外),全部减按15%征收企业所得税。

享受政策的对象不再局限于高端人才和紧缺人才,只要是一个纳税年度内在海南自贸港累计居住满183天的个人,其取得来源于海南自贸港范围内的综合所得和经营所得,均按照3%、10%、15%三档超额累进税率征收个人所得税。