利得税两级制是香港政府颁发的一个政策,在利得税两级制情况下,法团首二百万元应评税利润的利得税率为8.25%,法团业务其后超过二百万元的应评税利润则按16.5%征税。

不过,两个或以上的有关联实体当中,只有一个可选择两级制利得税率。

有关联实体的判定

我们用表格来举例子:

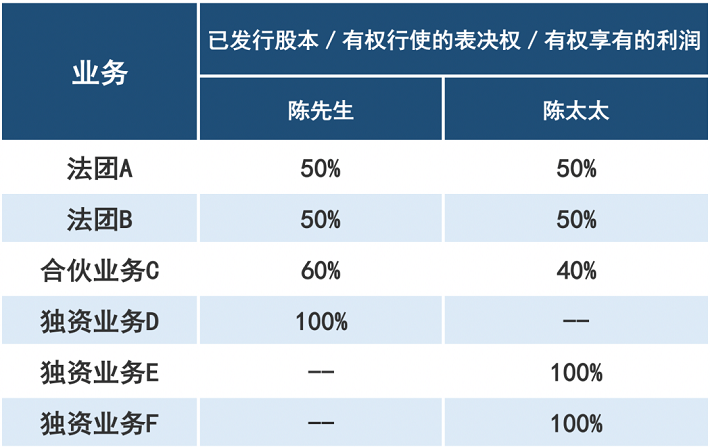

图一

如图表一所示:

法团A及法团B不受陈先生或陈太太控制,它们不是有关联实体。法团A和法团B均可按两级制利得税率课税。

合伙业务C和独资业务D均受陈先生控制,它们是有关联实体。只有合伙业务C或独资业务D其中之一可以在其合伙业务的利得税报税表内或在陈先生的个别人士报税表内选择按两级制利得税率课税。

独资业务E和独资业务F亦属有关联实体,原因是它们都是陈太太经营的独资业务。陈太太在其个别人士报税表内,只可选择独资业务E或独资业务F其中之一按两级制利得税率课税。

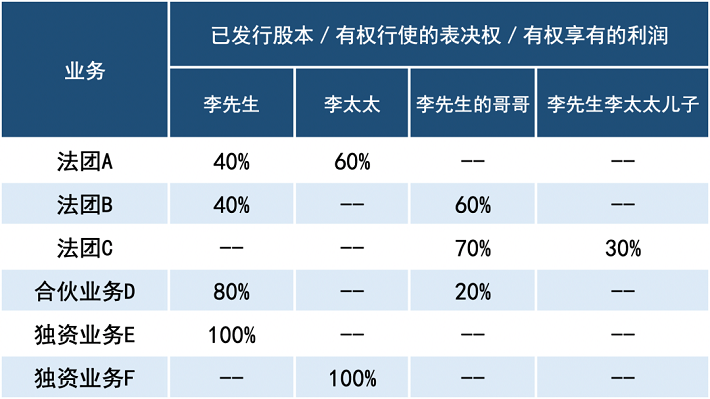

图二

如图表二所示:

合伙业务D和独资业务E属有关联实体,原因是它们均受李先生的控制。只有合伙业务D或独资业务E其中之一可以在其合伙业务的利得税报税表内或在李先生的个别人士报税表内选择按两级制利得税率课税。

法团A及独资业务F属有关联实体,原因是它们均受李太太的控制。只有法团A或独资业务F其中之一可以在其法团的利得税报税表内或在李太太的个别人士报税表内选择按两级制利得税率课税。

法团B及法团C属有关联实体,原因是它们均受李先生哥哥的控制。只有法团B或法团C其中之一可以在其法团的利得税报税表内选择按两级制利得税率课税。

虽然法团A受李太太的控制,而合伙业务D则受李先生的控制,但法团A及合伙业务D并不属有关联实体。

无有关联实体的情况

如果纳税实体没有有关联实体,则纳税实体必须声明在有关课税年度的评税基期完结时没有有关联实体。为了行政上的方便,纳税实体可以在报税表中声明其业务应按两级制利得税率课税。

另外需要强调的是,如果纳税实体在报税表中不正确地声明其没有有关联实体,或没有其他有关联实体选择按两级制利得税率课税,像这种无合理辩解的不正确声明可能会招致重罚。

税务局将会根据税务条例的规定,在两级制利得税率不适用的情况下发出补加评税。