对于香港的中小企经营者而言,每年的《财政预算案》发布都是公司财务规划的重要时刻。然而,面对政府近年财政赤字的压力,过往那种大幅度派糖的日子似乎难以复见。针对 2025/26 课税年度,市场普遍预期一次性的利得税宽减(Tax Reduction)上限将进一步收紧,甚至有消息指可能下调至 1,500 港元或维持在极低水平。

当政府的税务支持力度减弱,企业的实际税务负担自然会相对增加。这时候,依赖政策宽免已非良策,经营者必须化被动为主动,重新审视公司的税务架构。本文将深入拆解在低宽减环境下,如何透过精细的扣税项目管理、善用两级制利得税机制,以及灵活处理暂缴税,为公司在合规的前提下守住现金流。

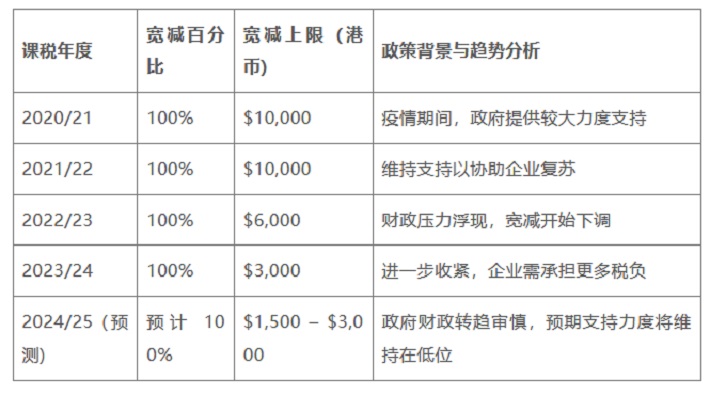

什么是利得税宽减

利得税宽减是指政府在每年的《财政预算案》中,建议一次性宽减该课税年度的利得税款。这项措施并不会改变法定的税率,而是直接在纳税人最终计算出的应缴税款中进行扣减。通常这项宽减会设有一个百分比(例如 100%)以及一个金额上限。

回顾过去几年的数据,便能清晰看到宽减上限呈现逐年下调的趋势,这对中小企的现金流管理构成了直接挑战:

假如 2025/26 年度的宽减上限最终锁定在 1,500 港元,而你的公司经计算后的应缴税款为 10,000 港元,在过往几年你可能完全无需缴税,但现在你可能需要缴付 8,500 港元。对于利润微薄的初创或中小企来说,这笔额外的支出不容忽视。

善用二级制利得税

法团(有限公司):

首 200 万利润:8.25%

其后超过 200 万的利润:16.5%

非法团业务(无限公司):

首 200 万利润:7.5%

其后超过 200 万的利润:15%

这里有一个经常被经营者忽略的关键细节:关连实体限制。

如果你拥有多间公司(例如集团式经营或拥有多间子公司),这 200 万港元的优惠额度只能由集团内其中一间公司享用。这意味着老板们必须进行策略性评估,选择将哪一间盈利最高、最能用尽这 200 万额度的公司申报为两级制受惠者,以最大化整体的税务效益。

若你不确定如何界定关联实体或计算集团税务,建议咨询卓盈

可扣税项目细节

既然政府减免的上限降低了,我们就要从源头入手,即是减少应评税利润(Assessable Profits)。合法地尽用所有税务条例允许的可扣税开支,是降低税基的最直接方法。很多老板只知道扣除租金和人工,其实还有许多细项值得留意:

1.强积金(MPF)供款雇主为员工所作的强制性及自愿性供款均可扣税。

根据条例,扣除额上限为该员工总薪酬的 15%。对于高薪员工,适当的自愿性供款不仅能增加员工福利,也能作为公司的扣税开支。

2.办公室设备与折旧免税额公司购买的资产如计算机、家具、机械设备等。

虽然在会计上是资本支出,但在税务上可享有折旧免税额。

初期免税额(Initial Allowance):资产成本的 60% 可在首年实时扣除。

每年免税额(Annual Allowance):剩余价值可按资产类别每年扣除 10% 至 30%。

环保设施特别优惠:购买合资格的环保车辆或节能装置,甚至可能享有 100% 的实时扣除。

3.商业建筑物翻新开支为了业务运作而装修办公室或店铺的费用。

可以分 5 年平均扣除。这意味着即使你今年支付了一大笔装修费,这笔费用会分摊在未来 5 年内抵扣利润,平滑了每年的税务影响。

4.知识产权注册费为公司业务注册商标、外观设计或专利的费用。

通常可全数扣除。这对于注重品牌的初创企业来说是一个重要的扣税项。

哪些开支不能扣税?

为了避免被税务局审查或罚款,你必须清楚区分哪些是不可扣税项目。若在报税表中错误填写,可能导致后续繁复的书信往来,甚至招致罚款。

家庭或私人开支:

常见错误,老板的个人消费、家庭旅行、私人汽车开支等,绝对不可混入公司账目。

资本性开支:

除上文提到特定折旧项目外,一般创业开办费(Incorporation fee)、购买物业的本金等均属资本性质,不能直接作为营运开支扣除。

各类罚款:

交通告票、迟交报税表的罚款、违反法例的罚金,均不可扣除。

与产生利润无关的开支:

例如与公司业务无关的股票投资亏损,不能用来抵消公司的营运利润。

若你需要协助整理杂乱的单据并确保符合扣税原则,卓盈可以为你提供标准化的账目整理,确保不错过任何扣税机会,同时剔除高风险项目。

暂缴税压力大?教你如何申请缓缴

当利得税宽减上限由过往的 10,000 港元降至 1,500 港元,最直接的冲击其实反映在暂缴税(Provisional Tax)上。税务局通常会假设你明年的利润与今年相同,并以此预收明年的税款。在宽减减少的情况下,这笔预缴费用会显著上升,对现金流造成压力。

如果你预计公司来年的利润会大幅下跌(例如受经济大环境影响),你不必勉强先交税。若符合以下条件,你可以书面申请缓缴部分或全部暂缴税:

利润下跌:

预计 2025/26 年度的应评税利润,将比 2024/25 年度少于 90%。

亏损结转:

你有未抵销的承前亏损可供抵销本年度利润。

业务结束:

你的公司已经或即将停止营业。

申请缓缴有严格的时限,必须在缴税限期前 28 天,或在暂缴税通知书发出日期后 14 天内(以较迟者为准)提出。这能有效保留公司的现金流作营运之用。

报税常见陷阱与合规建议

在税务局近年利用大数据和智能系统加强审查的背景下,随意报税只会招致更严重的后果。以下是几个必须注意的合规重点:

1.混淆会计利润与税务利润会计报表上的纯利并不等于报税表上的应评税利润。

报税时必须进行税务调整(Tax Computations),剔除不可扣税的开支(如私人开支、罚款),并加上应课税但未反映在账面上的收入。

2.单据保存不当没有单据就没有扣除是铁律。

税务局要求商业记录必须保存 7 年。建议使用云端会计系统将单据数码化,这不仅是为了报税,更是为了应对可能出现的实地审核。

3.忽略审计报告的重要性对于有限公司而言:

税务局规定报税表必须连同由执业会计师(CPA)签署的核数师报告(Auditor’s Report)一并提交。一份干净、无保留意见的审计报告,不仅是法例要求,更是公司信誉的证明,对融资或申请政府资助均有帮助。

需要专业核数服务?联系卓盈,我们助你轻松过渡报税季,确保文件齐全合规。

虽然 2025/26 年度的利得税宽减上限可能仅得 1,500 港元,这确实增加了企业的经营成本,但这也提醒了中小企老板们:依赖政府宽减并非长久之计。

通过善用两级制税率、合法运用各类折旧与扣税额,以及适时管理暂缴税,你依然可以将税务成本控制在合理水平。报税不仅是履行法律责任,更是检视公司财务健康度、优化成本结构的最佳时机。

税务条例繁复且每年更新,不想因为漏报或错报而招致罚款?

联系卓盈,让我们帮你检视 2025/26 年度的税务规划,确保你在合规的同时,也能省下每一分应省的税款。

卓盈拥有香港秘书地址并持有正规秘书牌照,对公司进行尽职审查并遵守注册署的要求备存档案,为广大客户的香港公司合法运营保驾护航!

卓盈为广大客户提供专业的香港公司注册服务,无需亲赴当地,即可享受一站式注册服务。如有需要,欢迎随时联系我司专业顾问进行咨询。