收到税务局印有「实地审核及调查科」字样的信件,相信是所有企业主和自雇人士最不想面对的噩梦。不仅是一般查询,更可能是一场长达数年、涉及巨额罚款,甚至刑事检控的拉锯战。

踏入2026/27年度,税务局全面引入AI 数据分析系统,以及加强与银行、外地税局的情报交换,查税的精准度已大幅提升。如果你不幸成为「被选中的人」,本文将由卓盈为你拆解最新的查税趋势、应对流程及减低罚款的策略。

实地审核vs税务调查:有什么区别

很多客户会将一般的「税务查询」与「审核调查」混淆。一般的查询可能只是要求你解释某个数字,但如果案件被转介至 「第四科」(Unit 4),即实地审核及调查科,情况便严峻得多。

什么是实地审核?实地审核的定义

通常针对公司或业务。税务局人员会亲自到访营业场所,实地视察运作模式,并核对会计记录与实际运作是否相符。

检查会计账目是否正确,有无漏报收入或夸大支出。

利润率是否长期低于同业平均水平?营业额大增但利润没变?没有合理的商业理由下持续亏损?

什么是税务调查?税务调查的定义

税务调查是更深层次的调查,通常涉及怀疑蓄意逃税。调查对象往往是个人(及其控制的公司),范围涵盖个人的所有银行户口、资产及生活开支。

透过「资产审查分析」(Assets Betterment Statement, ABS) 方法,推算你有没有隐瞒收入。

最高可被判入狱及罚款税款的三倍。

无论是哪一种,切忌在此阶段自行回复税局的「试探性问题」。一句无心的说话(例如:「我不记得有没录入这个数据」)可能会成为日后指控你「未能保存足够业务记录」的证据。建议联系卓盈。

2026税务局查税新趋势:为什么我会被选中

以往税局可能依靠随机抽查,但根据 2025 年的观察,税务局的选案机制已变得高度智能化。

税务局已升级其计算机系统,利用大数据比对不同行业的基准。

例如

如果你公司申报的毛利率 (Gross Profit Margin) 是 10%,但同业平均是 30%,系统会自动弹出警示。

系统能更有效地追踪关联公司之间的转让定价 (Transfer Pricing) 问题。

银行与第三方情报

在 CRS (共同汇报标准) 及银行合规要求下,银行若发现户口有大额现金进出且与业务性质不符,会向执法机构汇报,这些信息最终可能流向税务局。

收到查税信后的黄金应对期:首14天该做什么?

当你收到税务局的信件(通常是预约面谈),这就是案件的开始。

准备「初次面谈」(Initial Interview)

这是整个调查中最关键的一步。税务局会要求会见董事或东主。

不要单独赴会,税局人员受过专业盘问训练,你最好由会计师或税务代表陪同。

保持沉默的权利,你有责任提供数据,但对于不确定的记忆,不要胡乱猜测作答。

了解指控范围,会议中,探听税局究竟掌握什么资料,是针对某一年的账目,还是跨年度的调查?

整理会计凭证

税务局通常会要求提供过去 6 至 7 年的账簿、银行月结单、发票等。如果你遗失单据,这将会非常麻烦。我们会协助客户尽量透过银行记录重组账目,或向供货商索取副本,强调日常 会计记账 的重要性。

资产审查分析表

税务调查中,如果你无法提供完整的账目,或者税局不相信你的账目,他们会使用「资产审查分析法」来评税。

简单来说,税局会计算你的 「资产增加 + 生活开支 – 已申报收入」。

如果算出来的数字是正数,而你无法解释资金来源(例如中彩票、父母赠与),税局就会假设这笔差额是 「未申报的应课税收入」。

常见的争议点

1.私人贷款:

「这是朋友借给我的钱,不是收入。」(你有借据证明吗?)

2.博彩彩金:

「我在澳门赌场赢的。」(你有赌场证明或详细的出入境及存款记录对照吗?)

3.代收代付:

「这笔钱是帮亲戚过数的。」(有无书面协议?)

卓盈擅长协助客户编制和抗辩这类报表,找出合理解释以减低评税金额。

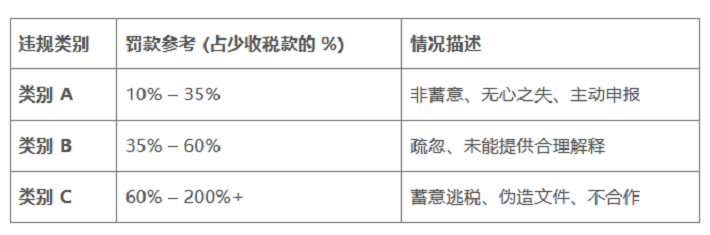

罚款政策与减刑策略

根据《税务条例》第 82A 条,税务局可对违规者征收罚款。罚款金额取决于违规的性质及纳税人的态度。

如何争取最低罚款

1.全面披露:

在税局开始调查前,或在调查初期主动披露所有漏报事项,是减低罚款的最有效方法。

2.充分合作:

准时提交文件,积极响应提问,并在可能的情况下支付「安家费」(Deposit)以示诚意。

3.合理辩解:

虽然「我不懂会计」通常不被接纳为理由,但如果有客观因素(如患病、文件被火灾烧毁),我们会协助你撰写求情信。

面对实地审核或税务调查,时间就是金钱,焦虑于事无补。自行处理往往因为不熟悉税例和程序,导致罚款倍增,甚至面临刑事起诉。

如果你已收到税务局的查询信,请立即联系卓盈处理。