积金「对冲」一直被指削弱员工退休储蓄——雇主动辄可用 MPF 雇主供款去抵销遣散费(SP)或长期服务金(LSP)。2025年 5月 1日,这条「后门」将正式关闭。换句话说,由转制日起,雇主再不能动用新累算的强制性供款来「对冲」任何遣散费或长期服务金。对中小企而言,这代表什么?简而言之:

即时现金支出增加:往后若有裁员或员工满五年离职,企业需一次过支付整笔遣散费或长服金。

财务规划须重写:过往依赖 MPF 抵销的公司,须预留现金或设立储备金应对潜在成本。

HR 流程全面翻新:合约、员工沟通、离职管理皆要因应新法例修正。

什么是强积金对冲

在香港,每名雇员(除极少数豁免人士外)都必须参与强制性公积金(Mandatory Provident Fund,简称 MPF)计划。雇主与雇员各按月薪 5% 供款,目的是为雇员累积退休储蓄。

对冲(Offset)机制:现行《雇佣条例》容许雇主一旦须支付遣散费(Severance Payment,SP)或 长期服务金(Long Service Payment,LSP),可动用自己供入 MPF 的累算权益来「抵销」部份或全部应付金额。换句话说,本来属于员工退休金的钱,会被部分转移去结算离职补偿。

因为「对冲」被指削弱员工退休保障,政府最终决定把 MPF 对冲取消。此举称为取消强积金对冲。自 2025 年 5 月 1 日(2025 转制日) 起,新累积的雇主强制性供款再不能用作对冲。

取消强积金对冲的政策要点

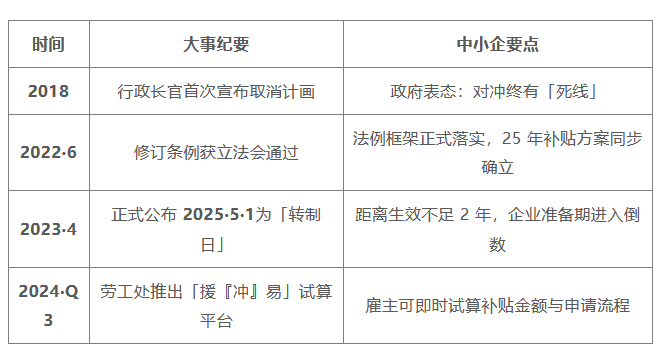

MPF 对冲取消由政策宣布到 2025转制日,政府花七年时间铺路,并推出政府资助计划帮雇主「卸力」。

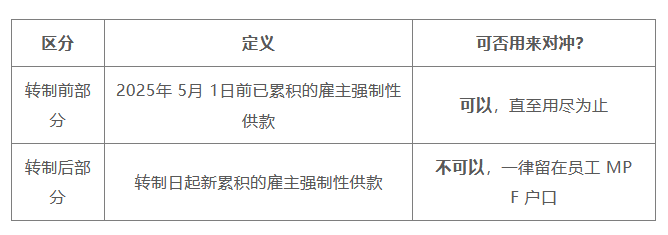

转制前和转制后

想象你有两个钱袋:旧钱袋(转制前部分)仍可用于 遣散费计算 或 长期服务金;新钱袋(转制后部分)则一分也不能碰。随年月流逝,旧钱袋会耗尽,取消强积金对冲 的现金影响将愈来愈大。这就是为何政府同时推出 MPF 补贴 让雇主有 25 年缓冲期。

转制后的成本案例

计算公式重温:最后一个月全月工资 × 2/3 × 服务年资(上限 HK$390,000)

假设员工 A 月薪 HK$20,000,服务 5 年:

遣散费/长服金:20,000 × 2/3 × 5 = HK$66,667

若转制前累积 MPF 雇主供款只有 HK$35,000,可对冲部分为 35,000,余额 HK$31,667 须由企业现金支付。

额外支出 ≈ 47%(相对过往全额可抵销的情况)。

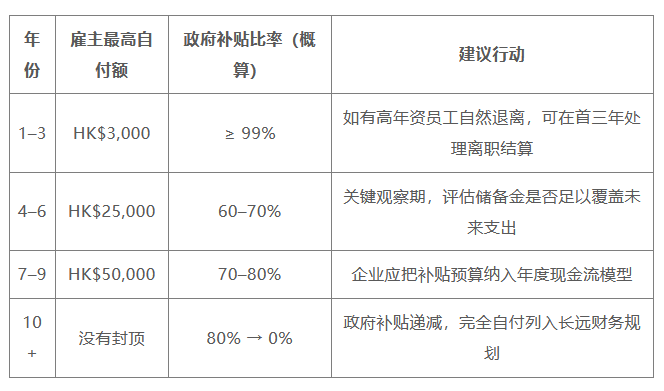

政府25年补贴计划

逐年减、早用享受

首三年雇主最高自付额仅 HK$3,000/名员工,之后逐步调高。

三大HR与财务应对策略

1. 建立「服务年资储备金」

每月预留 2%–5% 工资至独立户口,目标五年内覆盖 50% 潜在 LSP/SP。

可选用货币市场基金或短期银行定存,兼顾流动性与保本。

2. 优化雇佣结构与福利

分层合约:对新聘员工采用循环一年期合约,降低长期服务金累积速度。

非金钱福利:加码医疗、灵活工作制,减少高年资高薪员工因担心退休保障而跳槽。

3. 全面升级 HR 系统

在「转制日」前完成 HRMS 升级,加入「转制前/后」标签与自动计算模组。

透过 API 直连「援『冲』易」平台,一键生成补贴申请报表,减少人为错漏。