随着加密货币和区块链技术蓬勃发展,香港的虚拟资产政策环境也在近年经历快速转变。特区政府积极布局要将香港打造成国际加密资产中心,从监管框架到税务政策皆出现新动向。尤其是在税务方面,2025 年香港虚拟资产课税政策迎来了多项重要更新,包括对特定投资者的加密货币利得税务豁免以及对国际报告标准的承诺等。

虚拟资产在香港的税务政策

要了解税务政策,首先须厘清什么是虚拟资产以及香港加密产业的现况。虚拟资产通常指以数码形式存在、具有价值且可交易的资产,例如比特币等加密货币、稳定币(与法定货币挂钩的代币)、NFT(非同质化代币)等。

香港政府在法律上将这类资产称为「虚拟资产」,并视其为一种数位商品或财产。从税务角度看,香港税务当局将数码代币分为支付型、证券型、功能型三类,分别对应不同的经济权益。

如果企业或个人长期持有加密货币作投资,其处分所得可视为资本收益而无需缴纳利得税;但若频繁买卖加密货币作生意营利,则相关利润可被视为经常性收入,需要依法课税。

换句话说,香港并没有针对加密货币的特殊资本利得税(crypto gains tax HK 并不存在独立税项),但投机交易的收益仍须按照现行利得税规定缴税。

香港金融管理局已于 2024 年7 月公布稳定币监管制度的咨询结果,并在 2025 年初向立法会提交《法定稳定币发行人监管条例草案》,预计法例通过后将展开发牌工作。

香港正同步推进监管沙盒、交易所牌照、稳定币法律等多方面措施,为虚拟资产行业打造全球领先的合规环境。

加密收益豁免与家族办公室优惠

值得深入关注的是2025 年初公布的虚拟资产课税政策咨询文件。该文件勾勒出香港在税务制度上为虚拟资产引入重大优惠的蓝图,尤其对机构投资者和家族办公室影响深远。以下为重点概要:

扩大免税资产范围:

政府拟在既有「统一基金豁免」(UFE)架构下,将虚拟资产纳入合资格投资范围。过去,私人基金若按规定运作,其交易某些传统资产(如上市证券)可获利得税豁免,但对加密货币等是否适用仍存模糊。新方案确认,合资格基金买卖虚拟资产所得利润将视作免税,不再因资产类别受限。

强化家族办公室税惠:

香港自 2022 年起已对符合条件的单一家族办公室提供某些投资利润税务减免。此次咨询建议进一步扩大家族办公室税务宽减的合资格交易种类,除传统证券和私人公司股权外,新增包含碳排放衍生品、保险相连证券、私募贷款与虚拟资产等。这项措施顺应了近年亚太区家族办公室多元化投资的趋势,香港希望藉此留住并吸引更多超高净值资产进驻。

引入申报与实质要求:

为防止避税滥用,咨询文件亦提出在享有免税资格的基金和家族投资公司层面,引入年度申报机制和实质运作门槛。

例如,受豁免的基金须定期向税务局提交账目资料,以证明符合豁免条件;同时,部分载体需在港具备最低的经营人手和支出。

推行时间表:

该咨询于 2024 年底发布,2025 年1 月已结束公众咨询并收集意见。预计政府将整理回馈后拟订修法文本,可能于 2025 年内提交立法会审议。如果顺利通过,新的税务优惠最早可于 2025/26 课税年度开始实施。

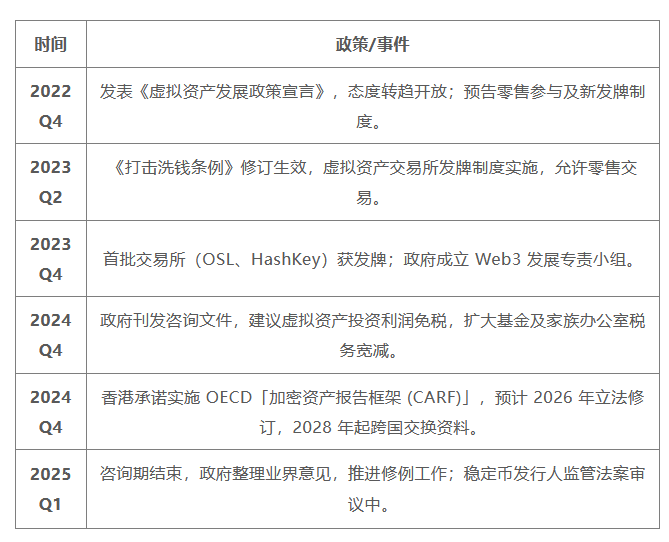

香港虚拟资产政策里程碑