香港采用地域来源原则,对离岸收入免税而闻名。从2023年开始,香港税务局推出境外收入课税规定,即所谓外地收入豁免征税机制(Foreign-Sourced Income Exemption,FSIE),旨在堵塞离岸收入双重不课税的漏洞,离岸收入却因此可能不再免税。

外地收入豁免征税制度(FSIE)概要

2021年,欧盟将香港列入税务不合作名单,香港因而修订税法,在2023年1月1日正式实施新境外被动收入课税制度。

据《2022年税务(修订)(指明外地收入征税)条例》,在香港经营业务的跨国企业实体(MNE entities),如果它们在香港收取特定境外被动收入,该等收入将被视为源自香港,并需缴纳利得税(即企业利润税)。

FSIE 新制针对四类香港境外被动收入:

股息收入(境外子公司的股息分派)

利息收入(境外产生的贷款利息等)

股权处置收益(出售境外公司股权的收益,即资本利得)

知识产权收入(使用境外专利、版权等所获收入)

以上收入如被视为在香港收取,将纳入 FSIE 课税范围,按香港利得税税率课税。

如何判定境外收入被视作在香港收取

资金汇入、传送或带入香港(例如汇入香港的银行账户);

资金用于清偿在香港经营业务所产生的债务;

资金用于购买动产且该动产随后被带入香港。

若境外收入从未汇入香港、也未用于香港本地债务或资产,则可视为不在香港收取,因而不在此次新规管辖之内。

外地收入豁免征税机制适用对象

此次FSIE新制度只适用于跨国企业集团成员公司,即在香港有业务、且与香港以外地区有关联实体的公司。

不适用于纯粹本地经营的企业或本地集团,以及个人纳税人。

改变了什么?对哪些企业影响最大

香港采取地域来源税制多年,企业只需证明利润来源于香港境外,该离岸收入免税即可在香港无需缴税。许多香港公司因此将投资收益、知识产权使用费等留存在境外或汇回香港而不需缴税。

然而,2023年起的FSIE新规扭转了这种局面:对于符合条件的跨国企业成员,在香港报税海外利润时,某些以前免税的境外收入如今将被征税。通俗地说,「离岸收入不再自动免税」,政府会对未符合豁免条件的境外被动收入照章课税。

主要改变包括:

需课税的收入范围扩大:首次将境外的股息、利息、特许权使用费(知识产权收入)以及出售股权的收益纳入香港利得税课税范围。

实质经营要求凸显:企业不能再仅仅依赖法律形式将收入定为「离岸」而免税,而是需要在香港有相应的实质经济活动来支撑相关收入的免税待遇。对于缺乏实质营运的「空壳」公司来说,往后要享离岸免税将大为困难,香港不再鼓励无经营实体却享免税的情况。

合规与披露义务增加:跨国企业实体现在必须在利得税报税表及指定附表中申报境外收入是否在港收取、是否符合豁免条件等。未来税局可能要求提供更多证明文件来判定有关收入的性质,企业需投入更多精力在税务合规上。

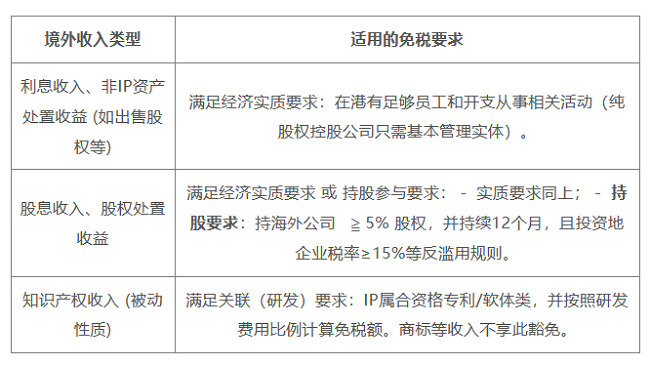

外地收入豁免征税机制的豁免条款

尽管新制度扩大了课税范围,但并非所有境外收入最终都要缴税。FSIE机制下设有三大豁免途径,满足其一即可使相关境外收入继续享受免税待遇:

经济实质要求(Economic Substance Requirement, ESR)

适用于境外利息、股息和股权处置收益等非IP收入

持股参与豁免(Participation Exemption)

适用于境外股息和股权处置收益

关联(研发)豁免(Nexus Exemption)

适用于境外的知识产权收入

经济实质要求

香港公司需要证明其在港有足够的实质业务运作与该境外收入相关,才能豁免缴税。税务局会考虑公司在香港雇用的合资格员工数量、相关经营开支等是否达到合理水准。

对于纯粹股权控股公司(即资产主要为股权投资的控股企业),此要求相对宽松。这类公司不需要满足严格的员工和开支门槛,只需在香港履行必要的注册申报义务,并具备适当的人员和办公场所以进行持股管理等基本活动,即可视为符合实质要求。

换言之,纯控股公司至少要在港进行董事会决策、记录保存等核心管理职能,而不能完全成为空壳。非纯控股类企业则须有更充足的实体运作(例如更多员工、实际业务活动等)。需要强调的是,税局并未公布量化标准来判定何为“足够”员工和支出,一切视个案情况判断。

持股参与豁免

这是针对股息和股权出售收益而设的豁免条款,又称参与式免税。若香港公司对境外被投资企业有重大持股参与,则来自该投资的股息或处置收益可获免税。

判定标准包括:香港公司必须是本地税务居民(或非居民在港有常设机构),并且在取得该项境外收入之前,对相关境外实体持股不低于5%且持续持有至少12个月。

还有几项反滥用规则需同时满足:

境外被投资企业所在司法管辖区的企业所得税名义税率不少于15%(所谓“转换税率规则”,Switch-over rule)。

主要目的测试:若税务局认定某安排的主要目的在于避税,则可否决该持股豁免。也就是一般税务反避条款依然适用,防止企业为享参与豁免而进行不具经济实质的架构安排。

反混合不匹配规则:被投资公司的股息付款如在当地可扣税(例如作为利息处置导致来源地可扣除),则香港不予豁免该收入。这旨在避免同一笔收益在来源地扣除、在香港又免税的税制不匹配情况。

关联豁免

针对知识产权相关的离岸收入,香港引入了OECD所倡导的「研发支出比例」原则来决定免税幅度。只有来自「合资格知识产权资产」(例如专利、受版权保护的软体)的境外收入,才可能依据研发投入予以部分或全部免税。

而商标、品牌等营销性质IP并不被视为合资格资产,其境外收入一律需课税。对于合资格的IP收入,免税额度按公式计算:

大致为香港纳税人为开发该知识产权所投入的合资格研发开支相对于总投入的比例,乘以该项IP收入。

(注:2024年起,处置非股权类资产的收益也需符合对应的经济实质或关联要求才能免税。)