许多香港中小企业主和自雇人士都关心的问题:究竟自雇人士应否成立有限公司来节税? 本文将以中立专业的角度,结合2025年最新税务政策,深入探讨自雇经营与成立有限公司在香港的税务差异、节税攻略,以及各自的优劣,助你明智决策。

自雇人士与有限公司结构和责任有什么差别

自雇人士(独资/合伙业务)

业务没有独立法律身份,业主本身就是生意承担者。

法律责任方面属于无限责任——如果生意有债务,业主需以个人资产承担清偿;

自雇业务的成立及维持成本较低,手续简单;

一般只需办理商业登记(Business Registration),以及在每年报税时填写个别人士报税表中的业务利得税部分(或合伙业务报税表)即可。

这种结构管理和报税程序相对简单,但缺点是无法分散风险,业主个人须对业务债务负全部责任。

有限公司(有限责任公司)

有限公司是独立的法律实体,公司的债务通常不会牵连股东个人资产(股东责任仅以其出资为限)。

公司需按照《公司条例》办理注册,并每年进行周年申报和更新商业登记;

有较多合规要求,例如必须按照香港会计准则编制财务报表,委聘香港执业会计师进行审计,每年出具核数师报告并随利得税报税表一并提交税务局;

因此,有限公司的维护成本较高,包括公司注册费、商业登记费、公司秘书服务费、审计及会计费用等;

但相对地,有限公司能提供有限责任保障,并在形象上更具规模和专业性,有利于未来引入投资者或与大型客户合作。

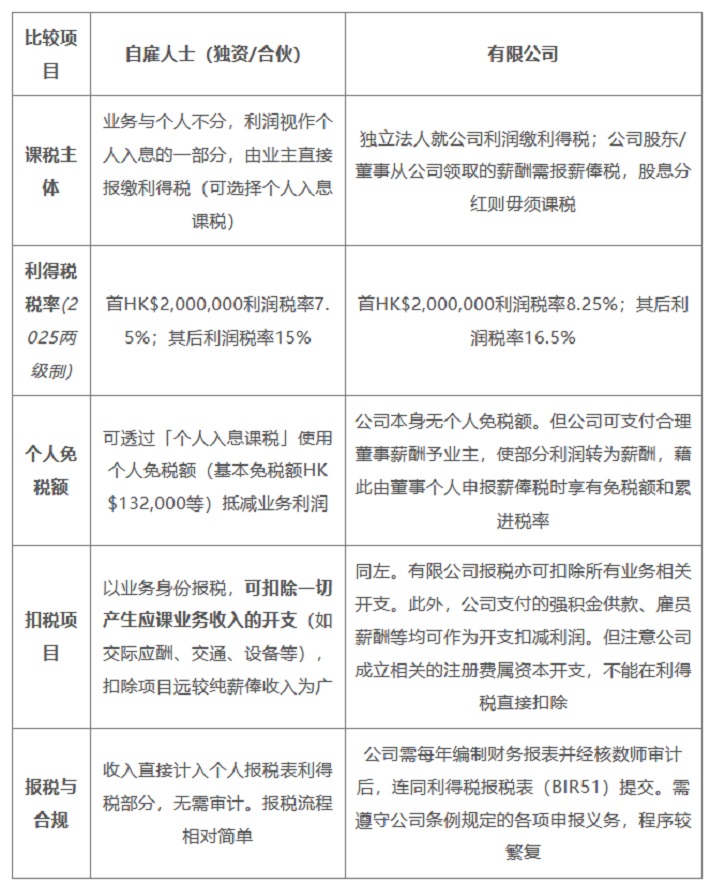

自雇人士和有限公司税务上有什么差别

自雇人士和有限公司在税务处理上的差异,是许多经营者关注的焦点。我们先来比较两者在香港税制下的税种和税率差别:

(以上比较基于2024/25年度香港税制)

有限公司节税优势与成本考量

节税有弹性?

以董事薪酬方式分散利润,可充分利用个人免税额与累进税率

股息免税:税后利润留存公司,日后派息无须再课税

家庭成员薪酬/持股分配,合法分散收入、降低整体税负

可列支公司福利(医疗保险、进修津贴等)、租金及营运开支,扩大可扣减范围

有机会符合政府中小企资助或临时税务宽减,以公司身份申请更方便

有什么额外成本?

成立费

注册处费用、商业登记费、公司秘书服务

维护费

周年申报、公司秘书、会计记账、银行账户管理

审计费

每年需聘请核数师(HK$5,000–20,000+ 依规模而定)

时间成本

股东/董事会议纪录、处理税局及公司注册处文件

有什么合规要求?

必须按《公司条例》保存账簿 7 年,并提交周年申报表

每年向税务局递交已审计财务报表及利得税报税表

重大资料变更(董事、股东、注册地址)须即时申报

自雇人士应否开有限公司

要回答「自雇人士应否成立有限公司」这个问题,没有放诸四海而皆准的标准答案,而是取决于你自身业务的情况和需求,以下建议供参考:

1.收入规模尚小或不稳

若你只是刚起步的自由职业者或小本经营者,年利润不高,建议暂时以自雇形式运作较为简便。此时缴纳税款不多,开有限公司节税空间有限,反而增加不必要开支和行政麻烦。善用个人免税额和可扣除开支,你已能将税负降至很低甚至零。

2.业务逐渐壮大、利润可观

如果你的生意年利润达数百万港元,或预期很快成长至这个水平,那么成立有限公司的节税和保险价值将开始凸显。一方面,你可以利用公司架构进行更细致的税务安排(如薪酬分配、股息等)来降低有效税率;另一方面,有限公司的有限责任可保障个人资产,降低经营风险。尤其在涉及对外签约、大额贷款或引入投资者时,有限公司身份更能提升信用与专业形象。

3.风险与长远考量

税务仅是公司架构抉择的一部分因素。有限责任公司的价值,在于当出现债务、诉讼等意外时,能防止个人倾家荡产。若你的行业风险较高(例如可能涉及产品责任、专业赔偿等),开有限公司提供了一层法律保护。

4.寻求专业意见