对于香港的「打工仔」来说,每年最关心的财务问题之一,莫过于:「我今年的年薪需要交税吗?」以及「年薪到底要达到多少才需要开始缴纳薪俸税?」

这个问题的答案并非一个固定数字,而是取决于您在该税务年度(Tax Year)可享有的免税额(Allowances)总额。

在这篇详细的指南中,我们将以 2025 年(即 2024/25 税务年度)的最新税务资料为基础,为您深入拆解香港薪俸税的起征点、计算方法以及相关的重要概念。

核心问题:年薪多少要交税

在香港,您是否需要缴纳薪俸税,关键在于您的「应课税入息实额」(Net Chargeable Income)是否大于零。

如果我们假设一个最简单的情况:一名单身人士,没有任何其他免税额(如供养父母、子女等),亦没有申请任何扣除(如强积金 MPF、认可慈善捐款等)。

在 2024/25 税务年度,香港的基本免税额(Basic Allowance)为 HK$132,000。

答案:理论上,如果您的年薪(总入息)高于 HK$132,000,您就达到了需要缴税的门槛。

然而,这只是最基本的情况。在现实中,几乎所有受薪人士都会有法定的强积金(MPF)供款,而这部分供款(上限内)是可以作为扣除项目的。

因此,一个更实际的「起征点」计算如下:

基本免税额: HK$132,000

MPF 雇员强制性供款(作扣除用):

每年最高 HK$18,000

实际起征点(单身人士): $132,000 + $18,000 = HK$150,000

结论:如果您是一名单身人士,在 2024/25 税务年度的年薪不超过 HK$150,000(假设您有足额的 MPF 供款扣除),您的应课税入息实额将为 $0 或负数,即无需缴纳薪俸税。

为什么免税额如此重要

上述的 HK$132,000 只是「基本」免税额。香港税制提供了多种免税额,用以减轻不同背景人士的税务负担。当您的总免税额高于您的年薪(经扣除后)时,您便无需交税。

「年薪几多要交税」这个问题,对每个人来说答案都不同,关键就在于您能享有多少免税额。

2024/25 税务年度主要免税额

以下是 2024/25 年度最常见的免税额(资料来源:香港税务局):

基本免税额: HK$132,000

已婚人士免税额: HK$264,000

(适用于配偶没有应课税入息,或二人选择合并报税)

子女免税额:每名 HK$130,000

供养父母/祖父母/外祖父母免税额(60 岁或以上):每名 HK$50,000

供养父母/祖父母/外祖父母免税额(55-59岁):每名 HK$25,000

单亲免税额: HK$132,000

伤残受养人免税额:每名 HK$75,000

举例:

如果一位已婚人士,其配偶没有工作,并且他们育有一名子女。

他可享有的免税额总和为: $264,000(已婚) + 130,000(子女)=HK394,000。

在这种情况下,只要他的年薪(扣除 MPF 后)低于 HK$394,000,他都无需缴纳薪俸税。

薪俸税是如何计算的?(两步计算)

了解自己是否需要交税后,下一步是了解「如果要交,要交多少?」。香港薪俸税的计算遵循一个清晰的流程:

步骤一:计算「应课税入息实额」

这是整个计算的核心。公式是:

总入息 (Total Income)

减去 可扣除项目 (Deductions) (例如:MPF 供款、认可慈善捐款、个人进修开支等)

减去 总免税额 (Total Allowances) (例如:基本免税额、子女免税额、供养父母免税额等)

等于 应课税入息实额 (Net Chargeable Income)

步骤二:套用「累进税率」

计算出「应课税入息实额」后,政府会按此金额,分层套用「累进税率」(Progressive Rates)。

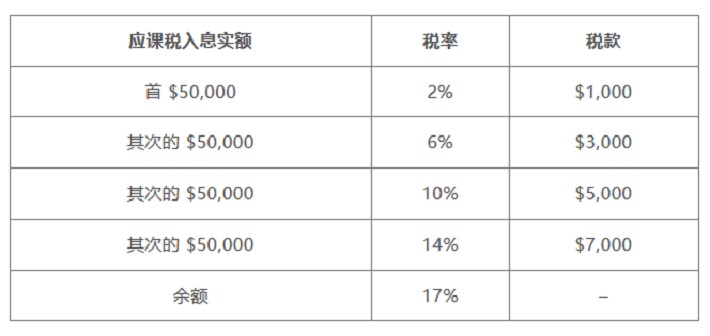

2024/25 税务年度薪俸税税率:

重要概念:标准税率 (Standard Rate)

香港设有「标准税率」,即 15%。税局会为您计算两种税款:

按上述的「累进税率」计算。

按您的「总入息 减去扣除项目」(即未减免税额前)x 15% 标准税率计算。

税局会以两者中较低者为您的最终应缴税款。这确保了高收入人士的实际税率不会超过 15%(2024/25 年度起,高收入人士的税制有调整,即「两级制标准税率」,但对大部分中产及基层市民影响不大)。

实际案例分析

让我们通过几个例子,看看不同年薪和家庭背景下,应缴税款的差异。

(所有案例均假设已扣除 $18,000 MPF 供款)

案例一:单身人士陈先生

年薪(扣除 MPF 后): HK$200,000

可享免税额: $132,000 (基本)

应课税入息实额: $200,000 – $132,000 = $68,000

应缴税款:

首 $50,000 x 2% = $1,000

余下 $18,000 x 6% = $1,080

总税款: $2,080

案例二:已婚人士李先生(配偶无收入,育有 1 名子女)

年薪(扣除 MPF 后): HK$450,000

可享免税额: $264,000 (已婚) + $130,000 (子女) = $394,000

应课税入息实额: $450,000 – $394,000 = $56,000

应缴税款:

首 $50,000 x 2% = $1,000

余下 $6,000 x 6% = $360

总税款: $1,360

案例三:单身人士王小姐(供养 1 名 60 岁以上同住父亲)

年薪(扣除 MPF 后): HK$300,000

可享免税额: $132,000 (基本) + $50,000 (供养父母) = $182,000

应课税入息实额: $300,000 – $182,000 = $118,000

应缴税款:

首 $50,000 x 2% = $1,000

次 $50,000 x 6% = $3,000

余下 $18,000 x 10% = $1,800

总税款: $5,800

卓盈专业建议

「年薪多少要交税?」这个问题的答案,在 2025 年(2024/25 税务年度)的香港,对于一个没有额外免税额的单身人士而言,门槛约为年薪 $150,000(已考虑 MPF 扣除)。

但对于大多数人来说,这个数字会因为您的婚姻状况、子女人数、是否供养长辈以及其他扣除项目(如自愿医保、年金、进修开支)而大幅提高。

卓盈提醒您:

准确申报免税额:

了解并申报所有您合资格的免税额和扣除项目,是合法减低税务负担的关键。

保留证明文件:

税务局随时可能抽查您申报的扣除项目(如进修、捐款收据),请务必保留相关文件至少 7 年。

及时提交报税表:

即使您计算后认为自己无需交税,只要收到税务局发出的「报税表(BIR60)」,您仍有法律责任准时填妥并提交。

税务计算可能因个人情况而变得复杂。如果您对自己的税务状况、免税额资格或税务规划有任何疑问,寻求专业协助是确保准确无误的最佳途径。